Selon le dernier rapport du FMI, l’impact économique de la pandémie de la COVID-19 sur la croissance mondiale se traduira par une contraction inédite de 4,4 % du PIB des pays du G20 en 2020. Pour la zone OCDE, l’impact sera de -5,5 %, dont -3,7 % pour les États-Unis et -7,5 % pour la zone euro. Des dizaines de millions d’emplois vont malheureusement disparaître, les inégalités vont encore s’exacerber au sein même des pays et entre pays. Le taux de chômage américain, qui avait connu un plus bas historique lors de l’année 2019, à moins de 3,5 %, a explosé pour se stabiliser cette fin d’année 2020 à 8,5 %. En zone euro, le taux de chômage s’est établi également à 8,5 % mais touche dramatiquement les jeunes de moins de 25 ans. Selon Eurostat, le taux de chômage moyen de cette population est de 18 % mais cache des disparités considérables : plus de 40 % en Espagne et en Grèce, 30,5 % en Italie, 21 % en France contre 6 % en Allemagne, 8,6 % en Autriche et 10 % aux Pays-Bas.

Pour faire face à ces situations, tous les gouvernements se sont mobilisés pour « socialiser » des pertes du secteur privé et du secteur public à travers la généralisation du chômage partiel, la garantie des prêts par l’état, des recapitalisations d’entreprises « systémiques ». 12 000 milliards de dollars ont été injectés dans les économies mondiales sous forme de stimulus budgétaire. De leur côté, toutes les banques centrales se sont activées et ont « imprimé » 8 000 milliards de monnaie additionnelle.

Les niveaux de dettes souveraines vont augmenter en moyenne de 17 % du PIB dans les pays développés et de 12 % dans les pays émergents. L’endettement public et privé atteint des niveaux jamais observés en temps de paix. Conséquence de ceci, les taux d’intérêts ne cessent de diminuer. Des pays qui ne pouvaient financer leur dette sur les marchés financiers en 2010 ont pu émettre des emprunts à 10 ans à taux négatif. Toutes les banques centrales sont à la manoeuvre. Le 25 décembre 2020, le bilan de la BCE passe les 7 000 milliards d’euros, en hausse de 50 % par rapport au 31 décembre 2019. Le bilan de la FED aura tout simplement doublé entre août 2019, de 3 700 milliards de dollars à plus de 7 400 milliards de dollars en cette fin d’année 2020.

Au-delà de leurs actions sur les achats de dettes souveraines sur les premier ou second marchés, les banques centrales interviennent également directement sur les achats de corporate bonds et même sur les marchés actions via les ETF (Exchange Traded Funds). En mars 2020, la FED a annoncé[1] avoir acheté des obligations d’entreprises classées investment grade et high yield : ces fameuses junk bonds dont personne ne voulait. La BCE n’est pas à l’écart. Dans son programme de CSPP, Corporate Sector Purchase Program, celle-ci se lance dans les achats d’obligations d’entreprises notées jusque triple B. Avec plus de 434 milliards de dollars, la BoJ[2], Banque Centrale du Japon, est le premier détenteur d’actions sur le Nikkei, l’indice japonais du marché actions. Pour la première fois de son histoire, la BoJ détient un volume de titres supérieur à celui détenu par le Fonds de Pension et d’Investissement Gouvernemental (GPIF). Ces deux entités publiques détiendraient quasiment 10 % du Nikkei, ce qui commence à poser sérieusement problème quant à la valorisation des titres japonais.

Ces mesures exceptionnellement massives d’achats à tout va de la part des banques centrales ne sont pas nouvelles. Ce mouvement a été lancé en 2008 juste après la crise des subprimes et de la chute de Lehman Brothers. Force est de constater que la corrélation entre toutes ces mesures et les performances économiques des pays ne saute pas aux yeux.

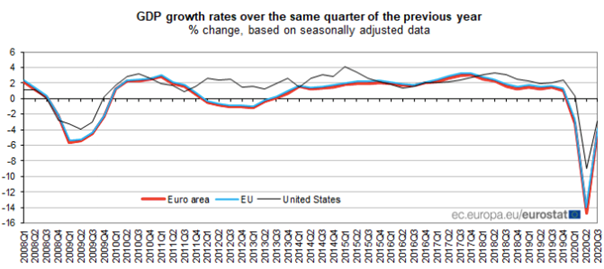

En janvier 2008, le bilan de la BCE s’élevait à 1 507 milliards d’euros ; en janvier 2020, comme nous venons de l’exposer plus haut, il est de 7 041 milliards d’euros, soit une progression de 467 %. L’hypertrophie outre-Atlantique fut presque exponentielle avec une croissance de 840 %, la FED portant son bilan, dans la même période de 881 milliards de dollars à 7 400 milliards de dollars aujourd’hui. À ces exubérances bilancielles ont correspondu, comme on peut le constater dans le graphe ci-dessous, des encéphalogrammes plats voire totalement dépressifs en terme de PIB.

Il en est de même avec l’inflation. Depuis ces créations monétaires dites non conventionnelles, et c’est un euphémisme, celle-ci reste totalement atone au même titre que la productivité. De 2007 à 2020, les bases monétaires en Europe et aux États-Unis ont connu une augmentation annuelle moyenne respectivement de 12 % et 15 %, alors que dans le même temps, l’inflation était mesurée à une croissance moyenne de 1,25 % et 1,4 % par an. C’est le mystère économique du XXIe siècle que l’on essaie d’expliquer par la mondialisation qui a fait baisser les salaires ainsi que le prix des marchandises par les délocalisations.

Cependant la corrélation voire la causalité entre ces mesures et les performances des actifs financiers, elle, ne fait aucun doute. N’oublions jamais que le passif d’un agent économique est toujours l’actif d’un autre agent. La dette inscrite au passif des États est un actif pour les détenteurs de cette dette et les créanciers, qui vont s’évertuer à en obtenir un meilleur rendement. C’est le rôle de l’industrie financière. La mécanique à avaler des milliers de milliards d’argent frais et à en fabriquer d’autres fonctionne à plein.

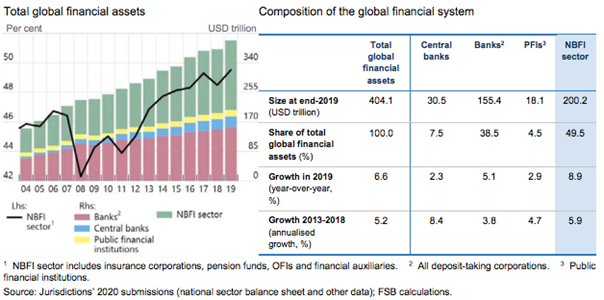

Le shadow banking (maintenant nommé le Non-Bank Financial Institutions, ou NBFI) regroupe tous les acteurs de la finance n’ayant pas de licence bancaire et ne pouvant pas accepter de dépôts. Ce sont des intermédiaires qui offrent à leurs clients, institutionnels, entreprises, particuliers, des accès à tout type de produits financiers. Ces NBFI sont les assureurs, les fonds d’investissements, les hedge funds, les venture capital, les fonds de pensions. Mais également, et plus simplement, les bureaux de change, les prêteurs sur gage, le Mont-de-piété, etc.

Selon le FSB, Financial Stability Board, ce sont plus 200 000 milliards de dollars qui se retrouvent dans le private equities, dans les actions, dans les obligations, dans les ETF et dans tout un ensemble de produits plus ou moins sophistiqués et contrôlés. Parmi ces 200 000 milliards, 57 000 milliards, les narrow measures, échappent à toutes les régulations.

Les produits dérivés, à l’origine, servaient principalement de couverture pour les portefeuilles ou pour les taux de change et matières premières. On achetait un actif et, afin de couvrir le risque lié à cet achat, on pouvait vendre un contrat future ou acheter une option de vente. Les options sont des contrats qui ont une maturité définie à l’avance, qui confèrent le droit d’acheter ou de vendre un actif à un prix à terme déterminé, moyennant le paiement d’une prime. Avec le temps, la mathématisation de la finance et l’augmentation des volumes et des intervenants, ces produits se sont complexifiés et sont devenus des outils très spéculatifs.

Dans son dernier rapport, la BRI, Banque des Règlements Internationaux, en quelque sorte la banque centrale des banques centrales, communique les chiffres ahurissants des montants impliqués dans ce domaine. L’encours sur les contrats Futures et Options s’élève à plus de 600 000 milliards de dollars[3].

Ces produits possèdent un certain nombre de spécificités.

La première, par rapport aux autres actifs financiers, c’est qu’ils utilisent tout type d’actif comme sous-jacent et évoluent dans le temps en fonction des variations de ce sous-jacent. D’où leur nom de dérivé. Un actif financier varie à la hausse ou à la baisse. On dit qu’il ne possède qu’une seule dimension, son prix. Un produit dérivé, et particulièrement les options, varie en fonction du prix du sous-jacent, de la volatilité de celui-ci, du temps qui s’écoule jusqu’à sa maturité et des taux d’intérêt.

C’est une spécificité primordiale des produits dérivés. Leurs prix évoluent en fonction de trois dimensions : le prix du sous-jacent, la volatilité du sous-jacent, appelée volatilité implicite, et le temps. Et ces trois dimensions peuvent s’acheter ou se vendre.

Une autre spécificité majeure réside dans le fait que ces contrats sont créés à la demande. Contrairement aux actions qui existent et s’échangent en nombres finis, les créations de contrats options ou futures sont sans limite et sont assorties à de forts effets levier. Un euro de nominal sur une option sur action représente cent euros exposition. En d’autres termes, une option Apple achetée représente 100 actions Apple en terme de quotité. D’où les volumes extraordinaires engagés.

Sur les principales places financières mondiales, il s’échange quotidiennement 75 milliards de dollars à New-York, 18 milliards de dollars à Shanghai, 8 milliards sur Euronext à Paris et LSE à Londres. Face à cette centaine de milliards de dollars d’actions échangées, ce sont environ 8 000 milliards de dollars par jour qui sont échangés sur les produits dérivés.

Tous ces produits, les dérivés et les ETF, ont un impact extrêmement fort sur le prix de actions par le biais des mécanismes d’arbitrage entre le cash, les actions et les dérivés, et par les mécanismes de réplication de la gestion passive des ETF.

Par exemple lorsqu’un opérateur décide d’acheter des options d’achats, des Call, sur un titre, le market maker en face de lui doit vendre ces options d’achats. Comme il se retrouve à risque avec ses ventes de Call, le market maker pour se couvrir, on appelle cela la gestion de delta, est obligé d’acheter les titres sous-jacents. Ce sont des achats techniques ou achats de contraintes et non des achats de conviction. Mais les volumes d’options qui sont mis en jeu, quotidiennement, et la multiplication des intervenants sur ces produits sont tellement énormes qu’ils déstabilisent les marchés. Il faut bien garder en mémoire que les contrats dérivés peuvent se créer à l’infini mais que les actions sont en nombres finis. Ces achats de titres massifs vont déclencher d’autres achats par ailleurs qui sont réalisés par les algorithmes qui surveillent des niveaux et les volumes. Ces mêmes achats vont forcer des gérants actions à acheter et les vendeurs à découvert à se racheter. En bourse, l’excès entraîne toujours l’excès.

Tesla est très symptomatique du fonctionnement actuel des marchés. Elon Musk décida d’introduire sa société, Tesla, en novembre 2012. 13,3 millions d’actions ont été offertes à 17 $ par action, capitalisant la société à 226 millions de dollars. Il aura fallu 3 945 jours au titre pour atteindre 100 milliards de dollars de capitalisation en janvier 2020. 160 jours plus tard, l’action avait doublé de valeur. Le passage de 200 milliards de dollars à 300 milliards aura été fêté le 14 juillet, soit 20 jours plus tard.

Fin août, alors que le titre passe les 400 milliards de capitalisation, Softbank annonce qu’il était acheteur de plusieurs milliards de dollars d’options d’achat Tesla. Les achats contraints du titre ont explosé durant la période.

Le 17 novembre, à l’annonce de sa future incorporation dans l’indice S&P500, le titre s’envole de 10 %. L’introduction au S&P500 se traduit par introduction dans tous les ETF et autres trackers indiciels qui vont dupliquer la performance des indices ou de certains secteurs. Et les 500 milliards de capitalisation furent atteints le 23 novembre 2020 et les 700 milliards fin décembre.

En une année le titre Tesla sera passé de 85 $ à 850 $ pour atteindre une capitalisation de 800 milliards de dollars. A cette même date la capitalisation des vingt premiers groupes mondiaux, incluant Volkswagen, Daimler, General Motors, Toyota, Renault, les constructeurs chinois et autres atteignaient 1200 milliards de dollars.

Tesla représente, en valeur boursière, plus de 66 % de la totalité du secteur automobile de la planète (hors Tesla). En 2020, la société d’Elon Musk aura vendu 500 000 véhicules contre 80 millions pour les autres constructeurs.

L’année 2020 aura été sur le plan boursier l’année de tous les records et de tous les excès. Record de la chute la plus rapide et la plus violente de l’histoire sur tous les indices mondiaux, plus de 4 0% en 4 semaines. Record de volatilité ou écart type : 72 % entre le plus bas et le plus haut de l’année sur le S&P500, 68 % sur le CAC40, 91 % sur le Nasdaq100. Record de performance sur une journée, le 9 novembre à l’annonce des résultats de Pfizer sur l’efficacité de vaccin développé avec BioNTech, +7,6 % sur le CAC40. Record sur le pétrole : le 20 avril 2020 le baril de pétrole brut du Texas, le WTI, devient négatif et s’échange à -37 dollars. Records de capitalisation en séries aux États-Unis, mais également en France avec LVMH qui dépasse les 250 milliards.

Sur le vieux continent, les indices finissent en ordre disparate. Du côté des pays frugaux, l’AEX25, indice néerlandais, et le DAX30 allemand finissent l’année dans le vert respectivement à +3,3 % et 3,6 % sur des plus haut de toute leur histoire. Du côté des cigales, ce fut nettement moins brillant. Le MIB40 de nos voisins transalpin clôture sur une baisse de 5,4 %, le CAC40 termine cette année en baisse de 7,14 % et l’IBEX35 espagnol ferme le ban sur une dépréciation de 15,5 %.

De l’autre côté de l’Atlantique, c’est vraiment l’année de l’euphorie. Le S&P500, après avoir clôturé 2019 sur une performance exceptionnelle historique de 28,9 %, a bondi cette année de 16,3 %, le Nasdaq100 a battu tous ses records avec une hausse vertigineuse de 47,6 % après une progression de 38 % en 2019.

Depuis 2008 et la mise sous perfusion par les banques centrales des économies via l’inondation monétaire et la baisse des taux, tous les repères de prix, de volatilité, de risque et de temps ont perdu leur valeur. La notion d’échelle a disparu, la notion même de monnaie est en train de disparaître. La confiance dans les boussoles n’est plus.

Pour tout investisseur, se projeter vers l’avenir est primordial, puisque son investissement dépend de la rentabilité attendue qui va permettre de calculer la valeur présente. Mais les taux négatifs rendent les valorisations caduques, les actualisations tendent vers l’infini. Et la gratuité de l’argent a d’autres effets néfastes.

C’est ainsi que de toute l’histoire, jamais les entreprises n’auront autant racheté leurs propres actions, venant distordre un autre ratio, le EPS, bénéfice par action. Le rendement lié aux rachats d’actions a été de 3,5 % en 2019 sur le S&P500 alors qu’il était inférieur à 2 % sur les dividendes. Cependant c’est oublier le côté pervers des rachats d’actions qui viennent diminuer les fonds propres et augmentent la part de l’endettement qu’il faudra bien rembourser un jour.

Autre exemple, la qualité de l’investissement qui est placé dans des actifs surévalués parfois achetés sans beaucoup de discernement.

Les marchés actions ne peuvent plus refléter les projections de l’économie. Ils sont devenus exclusivement techniques et chaque jour, on assiste à des décalages de prix sans relation avec les fondamentaux. Les prix n’ont plus de valeur. Les marchés sont sous-investis, par conséquent il n’y a plus de vendeurs et les vendeurs à découvert passent leur temps à se racheter, participant à la hausse perpétuelle. Les banques centrales sont tétanisées à l’idée de prendre toute mesure qui pourrait « contrarier » ces marchés. En décembre 2018, la simple annonce de la part de Jay Powell de sa volonté de réduire le budget de la FED a fait dévisser le S&P500 de 15 %.

Autre conséquence de cette inflation monétaire, la fuite devant la monnaie se traduit par des records sur toutes les cryptomonnaies. Aujourd’hui on ne compte pas moins de 1 300 cryptomonnaies dans le monde. Les investisseurs institutionnels prennent de plus en plus de positions sur le bitcoin. Plus de 100 millions de personnes ont thésaurisé du bitcoin. Les fintech et la monnaie dématérialisée prennent le relais dans les pays sous bancarisés. Le bitcoin bat record sur record, passant de 3 800 $ pour 1 BTC en janvier 2019 à 40 000 $ pour 1 BTC en janvier 2021. Sa « capitalisation » en fait la 17ème monnaie mondiale. Sur l’année 2020, le dollar s’est déprécié de 15 % face à l’euro et l’or s’est envolé de plus de 25 %, touchant un record historique à plus de 2 074 $ en août.

Quels virus puissants, autres qu’une troisième vague désastreuse, pourraient donc vaincre l’immunité procurée par les banques centrales aux marchés financiers ? Certainement pas les taux d’intérêts, condamnés à rester bas au risque de mettre en défaut les États et de très nombreuses entreprises.

Mais de nombreux facteurs contaminants sont là. Les bilans bancaires pourraient réserver des surprises quant à la qualité des crédits qui ont été accordés, les défaillances des entreprises, aussi liées à leur structure bilancielle, vont très probablement s’accumuler. Notamment les entreprises zombies d’avant crises, mais également celles qui le sont devenues suite aux conséquences de la pandémie. Une perte de confiance, en cas de défaut sur une dette, de la défiance sur toutes les survalorisations des actifs, l’éclatement d’une des nombreuses bulles, peuvent également faire partie de ces facteurs « techniques ».

Autre menace qui peut paraître paradoxale, le retail investment ou l’investissement des particuliers. Dans cette période de soutien à l’économie, une très grande partie de l’argent distribué aux particuliers s’est retrouvée investie en actions. C’est vrai en Europe, où même en France l’épargne sur les produits de fonds propres atteint des records avec 1 712 milliards d’euros[4]. C’est encore plus vrai aux États-Unis. Selon la SEC, le gendarme de la bourse américaine, ce serait 25 % du volume des actions qui serait traité par les investisseurs individuels notamment par le biais d’options. 14 000 plateformes de trading, Robinhood étant la plus fameuse, sont à la disposition de traders en herbe. Les volumes traités quotidiens par ceux-ci ont explosé de 84 %[5] à la suite du chèque de 1 200 $ distribué par le gouvernement américain. Toutes les aides finiront par disparaître et le besoin de cash se fera ressentir poussant tous ces investisseurs à sortir tout ou partie de cette épargne investie sur les actions.

Mais la plus grande menace reste la crise sociale qui guette. Cette crise sanitaire funeste, sans précédent, est intervenue dans un contexte économique et sociologique déjà tendu. Les inégalités ne cessent de se creuser, la pauvreté est en hausse partout, dans les pays en voie de développement mais également dans les pays riches. Pour la première fois depuis plus de vingt ans le taux de pauvreté dans le monda va augmenter. Selon la banque mondiale, 115 millions de personnes vont tomber dans l’extrême pauvreté dont le seuil est fixé à moins de 1,90 dollars par jour. Dans les pays dits « riches », de nouveaux publics tombent dans la pauvreté, les étudiants, privés de leurs « petits » boulots, les indépendants, les artisans. La France a connu les gilets jaunes, les populismes et le complotisme se développent partout, les fractures entres les habitants des territoires délaissés et les métropolitains s’intensifient, la violence gagne du terrain, jusqu’à l’envahissement du Capitole à Washington qui a vu la mort de quatre personnes.

Cette « menace » sociale pourrait pousser des gouvernements à céder aux injonctions de ces populations lassées de voir des richesses s’accumuler dans des actifs qui leurs sont inaccessibles. Le prix de l’immobilier, autre actif qui s’envole grâce à la baisse des taux, pousse ces populations hors des centres villes. Ces gens à qui on a expliqué pendant des années que l’argent magique n’existait pas voient des dizaines, des centaines de milliards distribués tous les jours avec toujours ce même ressenti d’appauvrissement de leur côté.

Cette colère qui couve pourrait être porteuse de cette fameuse inflation tant recherchée qui surviendrait bien plus vite que prévue. L’inflation des taux qui serait son corollaire, associée aux risques techniques décrits plus haut, pourrait conduire à une crise sans précédent sur les marchés financiers. Il serait grand temps de s’interroger sur la viabilité d’un système dont les injections monétaires ne servent qu’à alimenter l’inflation des actifs financiers.

[1] https://www.federalreserve.gov/econres/notes/feds-notes/the-corporate-bond-market-crises-and-the-government-response-20201007.htm

[2] https://www.japantimes.co.jp/news/2020/12/07/business/boj-japan-biggest-stock-owner/

[3] https://www.bis.org/statistics/derstats.htm?m=6%7C32%7C71

[4] https://www.banque-france.fr/statistiques/epargne-et-comptes-nationaux-financiers/epargne-des-menages

[5] https://cdn.ihsmarkit.com/www/pdf/1120/RetailInvestorAnalysisJuly2020.pdf