Lors de sa dernière interview pour Politico, Speaking to POLITICO, Kristalina Georgieva, la Directrice du FMI, nous rappelle que lors de sa présentation à Davos, le 23 janvier dernier, l’institution qu’elle dirige prévoyait une croissance mondiale de l’ordre de 3%.

Trois mois plus tard, 170 pays sont entrés en récession. Les projections de croissance pour la planète sont de -3% soit une contraction de 6 points par rapport à ce qui était prévu en Janvier 2020. Dans ses meilleurs scénarios, le FMI ne voit pas le niveau du PIB mondial revenir à celui de fin 2019, avant 2022 ou 2023.

Actuellement, 29 pays sur les 54 que compte le continent africain sont sous assistance d’urgence du FMI et de la Banque Mondiale. Mais également 5 en Europe (Macédoine, Bosnie, Moldavie, Kosovo et Albanie), de nombreux pays du moyen orient, tout l’arc caribéen auxquels on peut ajouter la Bolivie, le Paraguay, Le Costa Rica, l’Equateur, la Jamaïque et le Panama. Au total ce sont 100 pays sur 193 au niveau mondial, à peine émergents et déjà très fragiles, qui sont sous perfusion.

Ailleurs, les banques centrales et les politiques budgétaires sont à la manœuvre. Neuf mille milliards de dollars sont injectés sous forme de prêts aux secteurs publics et privés, de soutien à l’emploi, de garanties, de déficits.

Toutes les vannes sont ouvertes, toutes les règles et traités sont mis de cotés.

Le 5 mars, le bilan de la Federal Reserve était de 4 241 milliards de dollars. Le 20 mai le bilan de cette même FED a bondi à 7 037 milliards de dollars. 66% de hausse en 75 jours, week-end inclus. Pour être plus clair, les équipes de Jay Powell achètent 1,6 milliard de dollars d’actifs par heure samedi et dimanche compris. Tout y passe, bons du trésor, obligations d’entreprises, Junk bonds et pour la première fois de son histoire, des actions via les ETF et même les Junk ETF.

En Europe, la BCE a annoncé un plan d’achat exceptionnel de 750 milliards d’euro en addition de son programme d’achat mensuel. Le 26 mai, elle annonce étudier la possibilité de titriser les prêts consentis par les banques commerciales.

Ces masses gigantesques d’argent créées vont pour partie soutenir les personnes les plus vulnérables. Aux Etats-Unis, chaque chômeur reçoit un chèque de 1 500.00 dollars, en Europe les plans de chômage technique sont à l’œuvre.

Mais une grande partie de cet argent créé se retrouve dans les marchés financiers. Et notamment les marchés actions. Pour simplifier le fonctionnement d’un marché actions, nous avons d’un coté l’indice et de l’autre les dérivés.

L’indice, comme le CAC40, le DAX30 ou le S&P500, est composé d’un panier d’actions de sociétés. Celles-ci sont choisies par un conseil scientifique de l’opérateur qui gère la place de marché, Euronext par exemple à Paris, en fonction de leur représentativité des secteurs d’activité du pays et du fort potentiel de volumes de transactions. Mais un indice ne s’échange pas, il se calcule. Ce qui s’échange, se sont les actions. C’est l’ensemble des variations de toutes les actions qui composent l’indice qui est calculé toutes les quinze secondes qui donne le cours de l’indice. Cet indice est appelé le cash.

Les variations liées à la cotation d’un titre, d’une action peuvent être violentes. Des outils ont été développés afin de couvrir ou de fermer des risques contre de tels décalages de prix des actions, des matières premières, des taux d’intérêts, des monnaies.

Ce sont en quelque sorte des contrats d’assurances. On les appelle les produits dérivés.

Les contrats « futurs » et « options » sur le CAC40, par exemple, permettent d’acheter ou de vendre les variations de l’indice CAC40. On peut donc, par ce biais, échanger, anticiper les évolutions de l’indice qui est le sous-jacent du contrat.

Avec le temps et les liquidités disponibles ces produits dérivés sont passés de plus en plus du statut « d’assurance » au statut de « spéculation ». Ces dérivés se créent et s’échangent soit sur des plateformes réglementées, type Euronext, mais également sur des marchés dits « OTC », Over The Counter (ou de gré à gré, en français). Ces marchés OTC s’effectuent le plus souvent par l’intermédiaire d’une banque et depuis 2012 dans un cadre régulé, mais avec quelques failles et sans coordination internationale.

Contrairement aux marchés actions, dont les horaires d’ouverture, sont 9h – 17h 30, les marchés dérivés sont ouverts sur des plages beaucoup plus larges permettant aux intervenants internationaux d’agir sur différentes places de marchés. Les marchés de devises ou de matières premières sont ouverts 24 heures sur 24. Les marchés de dérivés sur indices sont ouverts à New-York de minuit à 22 heures, Sur les plateformes d’Eurex (DAX, Erostoxx, ..) de 2h à 22H, Euronext à Paris (CAC40, AEX, BEL20, ..) de 8h à 22h.

Dès l’instant que les marchés actions sont fermés, on entre dans la période appelée, en bourse, hors marché. Les actions ne peuvent plus s’échanger mais les contrats futurs sur indices sont toujours très actifs. Ils sont fortement alimentés par la spéculation à la hausse ou à la baisse. Le lendemain à l’ouverture des marchés actions, il s’opère de l’arbitrage entre les contrats futurs et les actions.

Quand on analyse la structure des marchés indiciels, et que l’on compare, techniquement les graphes sur les contrats futurs et les graphes sur les sous-jacents portés par ces contrats, on constate que la majorité des mouvements se réalisent « hors marché ».

Les graphes ci-dessus représentent l’évolution du S&P500 depuis son point bas le 23 mars. Dans le cadran de gauche, le contrat futur, et dans le cadran de droite le S&P500 index, le cash, donc l’indice calculé.

On se rend tout de suite compte que l’indice cash, à droite, ressemble beaucoup plus à un gruyère que le graphe du contrat futur qui est quasiment totalement continu. Ces « trous » de cotation sont appelés des « gap ». Ils traduisent le fait que, entre la clôture de la veille et l’ouverture du lendemain, les intervenants sur les marchés dérivés ont beaucoup spéculé, soit à la hausse soit à la baisse.

Dès lors, le lendemain à l’ouverture des marchés actions, les algorithmes n’ont pas d’autres choix que d’acheter des actions si le gap est haussier, ou d’en vendre si le gap est baissier. Les anticipations sur les futurs peuvent parfaitement être justifiées par une série d’indicateurs macro ou microéconomiques, par des informations sur le marché de l’emploi, par des actualités géopolitiques ou par le résultat des entreprises. Dans ce cas, les anticipations sont alors suivies de relais dans la journée. C’est le signe que les investisseurs de long terme « croient » dans les indications et anticipent une hausse ou une baisse à venir.

Or, on peut également constater qu’il n’y a aucun relais dans la journée. Il y a quasiment autant de bougies rouges, baissières, que de vertes, haussières, et surtout aucun « Momentum » de continuation. C’est une preuve qu’il n’y a pas de mouvements de conviction. C’est purement technique. Ces mouvements en entraînent d’autres, sur la gestion de delta sur les dérivés options, qu’il serait long d’expliquer ici. Mais on peut résumer ces mouvements par l’excès entraîne l’excès.

Depuis son point bas de la crise le 23 mars à 2192 points, le S&P a repris 39%. Sur ces 39%, 27,5% ont été fait hors séance. 70% de la hausse a été portée par le vide, ou plus exactement par les injections de monnaies qui alimentent les produits dérivés.

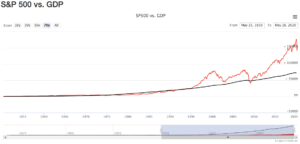

Historiquement la capitalisation des entreprises suivait la croissance du PIB. Le graphe ci-dessous, rendu populaire au début des années 2000 par Warren Buffet, le montre bien. Pour lui, il s’agit du meilleur et du plus simple des indicateurs pour mesurer la valorisation des entreprises.

De 1950 à 2008, on note une convergence entre la croissance les marchés actions, en l’occurrence le S&P500, qui couvre de par sa construction 80% de l’économie américaine, et la réalité économique, la croissance du PIB. On distingue très clairement les bulles bien connues, internet en 2000 et immobilières, subprimes, en 2007. Avant d’éclater, en 2000, la valorisation du S&P500 était à 112% du PIB, plus de deux fois la croissance du PIB américain. En 2007 c’était 1,5 fois la croissance de l’économie. Après l’éclatement de ces bulles la valorisation est retombée sur sa tendance « naturelle », celle la croissance du PIB.

En 2009, un nouvel intervenant arrive sur le marché. Cet intervenant n’achète aucune action. Il injecte de la liquidité qui va aller s’engouffrer dans les dérivés et par conséquent de façon indirect dans les marchés actions. En octobre 2007, le bilan de la Fed[1] est de 874 milliards de dollars. En octobre 2008 il passe à 1 500 milliards de dollars, puis 2 144 milliards de dollar en octobre 2009. A cet instant la machine à cash ne s’arrête plus jusqu’en octobre 2018. De 2009 à octobre 2018, le PIB américain s’est accru de 42% quand le S&P voyait sa valorisation augmenter de 120%.

En octobre 2018, Jay Powell annonce que la Fed va commencer à réduire son bilan, simplement en ne réinvestissant plus les dettes arrivées à maturité. En décembre 2018 le bilan de la Fed s’était contracté de 2,9%, passant de 4 200 milliards de dollars à 4 075. D’octobre à décembre 2018, le S&P passe de 2 938 points à 2 350, soit une chute de 20%. Dès que le marché est privé de sa drogue, la liquidité, il s’effondre.

Fin décembre le Président de la Fed fait un revirement exceptionnel à 180 degrés et annonce arrêter la réduction de son bilan et même relancer un QE si nécessaire. La perfusion des marchés reprend. Le S&P500 va atteindre, avant l’annonce de la pandémie, un sommet à 3 386 points soit la plus rapide progression de son histoire, 43% en un an. Un record qui est en passe d’être pulvérisé puisque l’augmentation du bilan de la Fed a engendré 40% de rebond du S&P depuis fin mars. L’indice large de New-York est revenu, à quelques points près, sur ses niveaux de janvier 2020. Le Nasdaq est quant à lui gagnant plus de 7% depuis janvier 2020.

Les marchés aujourd’hui valorisent les mêmes perspectives de croissance que lorsque nous étions en janvier 2020. En janvier 2020 les projections de croissance mondiale étaient de 3%, les anticipations de bénéfices des entreprises comprises entre 12% et 20%. Aux Etats-Unis, le taux de chômage était à 3,5%, un plus bas depuis la deuxième guerre mondiale.

En quelques semaines, plus de 42 millions d’américains ont perdu leur emploi, le chômage à bondi à plus de 17%, la croissance mondiale sera de -3% et aucune entreprise n’ose publier de projection de bénéfice.

Les amortisseurs mis en place par les états, qui ont volontairement confinés leurs populations afin de les protéger, vont progressivement prendre fin. Malheureusement le déconfinement va être souvent synonyme de faillites, de chômage, de réduction de salaire.

Les infectiologues, les politiques, les entreprises, personne ne sait encore ce que sera la suite de cette crise. Nul ne peut anticiper le comportement des consommateurs. Prévoir l’impact sur les principaux moteurs de la croissance, consommation, investissement, exportations relève de la boule de cristal. Nous sommes toujours dans une position d’incertitude maximale.

Un indicateur financier le montre bien. La volatilité implicite, qui était restée sur des niveaux historiquement bas pendant des années, a explosé pendant la chute passant de 11 à 90 et reste stable autour de 30. Un niveau deux fois plus haut que la moyenne des deux dernières années.

Lors de l’éclatement des deux dernières bulles financières en 2000 et 2008, les marchés étaient survalorisés. Le S&P500 « valait » 112% du PIB américain, lors de la bulle internet et 50% avant la crise des subprimes. Juste avant la chute vertigineuse liée à la pandémie, en février, le S&P valait plus de 170% du PIB américain. Aujourd’hui, dans l’inconnue la plus totale, les entreprises américaines sont toujours « valorisées » quasiment 2,5 fois la croissance américaine à 140%, 2 fois plus qu’avant la crise des subprimes.

Les injections perpétuelles et massives des banques centrales ont totalement déconnecté les marchés financiers de la réalité économique et les ont portés sur des niveaux de risque systémiques jamais atteints. Le chiffre d’affaires sur les produits dérivés échangés chaque jour a été multiplié par trois entre décembre 2019 et mars 2020[2], passant de 4 800 milliards de dollars à 12 200 milliards de dollars et sur les produits futurs de 1 200 milliards de dollars à 3 700 milliards de dollars.

Le corollaire de ces politiques exacerbées d’assouplissements monétaires, que sont les taux bas voire négatifs, viennent accentuer encore un peu plus l’inflation sur les actions. 2018 et 2019 ont été des années record, avec plus de 1 000 milliards de rachats d’actions chaque année. Ce faisant tous les ratios de Earning Per Share, de Return On Equities sont optimisés, mais également les ratios de valorisation par actualisation.

Les banques centrales ont engendré un monstre financier qu’elles ne contrôlent plus. Elles ont créé des bulles inflationnistes sur les actifs financiers et immobiliers, creusant les inégalités, augmentant le risque de crises sociales et menaçant de risque systémique la sphère financière. Les règles et la gestion de la création monétaire doivent urgemment être revues, le cercle de la défiance à leurs égards doit être rompu. A l’heure où l’humanité doit faire face à des changements critiques, l’allocation du capital, fonction primordiale pour relever ces défis, doit être repensée profondément.

[1] https://www.federalreserve.gov/releases

[2] https://stats.bis.org/statx/srs/table/d1?f=pdf